Trong bài viết hôm nay, Ontax sẽ cùng tìm hiểu với các bạn về loại thuế cit là gì, chắc hẳn đối với các doanh nghiệp đã hoạt động lâu dài sẽ không còn xa lạ đối với CIT, nhưng còn đối với những doanh nghiệp mới hay chuẩn bị thành lập vẫn chưa biết rõ thì bài viết này sẽ giúp các doanh nghiệp hiểu rõ hơn về loại thuế cit này.

Thuế CIT là gì? 5 quy định về thuế CIT

Hình 1: Thuế Cit và 5 quy định về thuế CIT

Mục Lục Bài Viết

Mục lục

Thuế cit là gì?

Thuế cit (Corporate Income Tax) là loại thuế thu nhập doanh nghiệp áp dụng trên lợi nhuận của các doanh nghiệp hoạt động trong một quốc gia. Đây là loại thuế do chính phủ thu nhằm tài trợ cho ngân quỹ quốc gia và các mục đích công cộng.

Đặc điểm của thuế CIT

CIT là loại thuế thu trực

Thuế CIT đóng vai trò trọng yếu đối với nền kinh tế quốc gia nói chung. Đây là công cụ điều chỉnh hoạt động kinh tế trong thị trường dựa trên khía cạnh kinh tế vĩ mô.

Đối tượng phải chịu thuế CIT

Các đối tượng phải đóng thuế thu nhập CIT như sau:

- Doanh nghiệp được thành lập theo quy định của pháp luật Hợp tác xã

Đây là những tổ chức kinh tế được thành lập theo Luật Hợp tác xã với đặc điểm là có sự đóng góp vốn chung của các thành viên và hoạt động trên cơ sở nguyên tắc tự nguyện, tự quản, tương trợ. Họ cũng được hưởng các quyền lợi và chịu các nghĩa vụ theo quy định của pháp luật.

- Doanh nghiệp và tổ chức khác được thành lập theo pháp luật của Việt Nam

Bao gồm các doanh nghiệp và tổ chức được thành lập theo các loại hình doanh nghiệp và tổ chức do pháp luật Việt Nam quy định, như công ty trách nhiệm hữu hạn (TNHH), công ty cổ phần (CP), công ty hợp danh, doanh nghiệp tư nhân hay các tổ chức phi lợi nhuận, tổ chức xã hội…

- Doanh nghiệp nước ngoài có hoặc không có cơ sở cư trú tại Việt Nam nhưng vẫn có thu nhập tại Việt Nam

Đây là các doanh nghiệp được thành lập theo pháp luật của nước ngoài nhưng có hoạt động kinh doanh hoặc đầu tư tại Việt Nam, tạo nên thu nhập được tính là thu nhập chịu thuế tại nước ta. Ví dụ về doanh nghiệp nước ngoài nộp thuế thu nhập doanh nghiệp là các công ty có chi nhánh hoặc văn phòng đại diện tại Việt Nam, các doanh nghiệp tham gia hoạt động dầu khí, xây dựng, thương mại…

- Các tổ chức kinh tế khác có thu nhập và tiến hành hoạt động sản xuất, kinh doanh.

Gồm những tổ chức kinh tế ngoài các đối tượng kể trên, chẳng hạn như các quỹ đầu tư, các tổ chức tín dụng phi ngân hàng, các cơ sở kinh doanh cá thể có đăng ký kinh doanh, các đơn vị sự nghiệp có hoạt động kinh doanh… Những tổ chức này có đặc điểm chung là tạo ra doanh thu và tiến hành hoạt động kinh tế nhằm mục đích lợi nhuận.

Các khoản thu nhập phải chịu thuế thu nhập doanh nghiệp

Các khoản thu của doanh nghiệp phải chịu thuế CIT là thu nhập từ hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ; thu nhập từ huy động vốn và từ lãi tiền gửi, lãi cho vay vốn và bán ngoại tệ.

Sự khó khăn trong việc quản lý thuế cit

Phức tạp về quy định thuế: Quy định thuế CIT có thể rất phức tạp và thay đổi liên tục. Doanh nghiệp phải nắm vững các quy định thuế mới nhất, tuân thủ các quy tắc về thuế, và đáp ứng các yêu cầu về thuế.

Độ phức tạp của quy trình nộp thuế: Quy trình nộp thuế CIT có thể đòi hỏi sự chuẩn bị và báo cáo kỹ lưỡng về doanh thu và các yếu tố liên quan

Xử lý các quy định về giảm trừ thuế: Các quy định về giảm trừ thuế rất phức tạp và đòi hỏi sự am hiểu về các quy định và điều kiện liên quan.

Kiểm tra và tuân thủ thuế: Cơ quan thuế có thể thực hiện kiểm tra và xem xét các hồ sơ thuế của công ty nhằm đảm bảo tính minh bạch và tuân thủ quy định thuế

Sự khó khăn về tính toán và dự báo thuế: Tính toán thuế CIT và dự báo thuế trong tương lai có thể gặp khó khăn bởi sự thay đổi của các quy định thuế và thay đổi trong hoạt động kinh doanh.

Những quy định về thuế cit

Thông tin hướng dẫn về thuế thu nhập doanh nghiệp

Các thông tư hướng dẫn của nhà nước về CIT mà doanh nghiệp nên nắm rõ:

- Văn bản hợp nhất số 26/VBHN-BTC: Hướng dẫn thi hành luật thuế thu nhập doanh nghiệp và hướng dẫn thi hành nghị định số 218/2013/NĐ-CP ngày 26 tháng 12 năm 2013 của chính phủ quy định.

- Thông tư 78/2014/TT-BTC: Hướng dẫn thi hành luật thuế thu nhập doanh nghiệp và hướng dẫn thi hành nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của chính phủ quy định.

- Thông tư 96/2015/TT-BTC: Hướng dẫn về thuế thu nhập doanh nghiệp tại nghị định số 12/2015/NĐ-CP ngày 12/2/2015 của chính phủ quy định chi tiết thi hành luật sửa đổi, bổ sung một số điều của các luật về thuế và sửa đổi bổ sung một số điều của các nghị định về thuế và sửa đổi. Trong đó, bổ sung một số điều của thông tư số 78/2014/TT-BTC ngày 18/6/2014, thông tư số 119/2014/TT-BTC ngày 25/8/2014, thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ Tài chính.

4 quy định về đóng thuế cit

- Những đối tượng có trách nhiệm đóng thuế CIT

- Khoản thu nhập chịu thuế của các doanh nghiệp

- Các khoản chi phí không được trừ khi tính thuế TNDN (37 khoản chi không được trừ khi tính thuế thu nhập doanh nghiệp)

- Các khoản chi phí được trừ

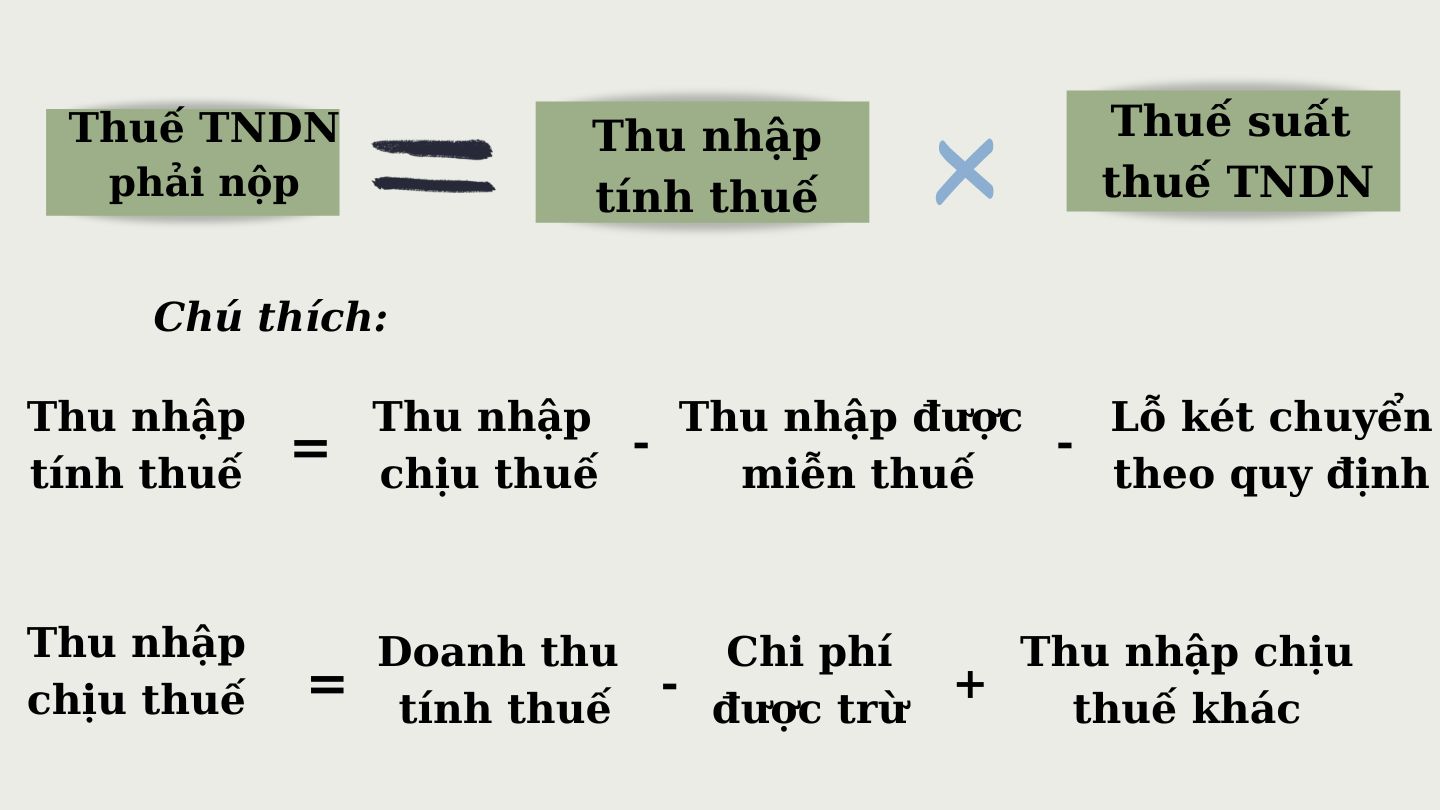

Cách tính thuế cit

Theo điều 17 Thông tư 151/2014/TT-BTC của Bộ tài chính:

Doanh nghiệp chỉ cần căn cứ trên kết quả của hoạt động sản xuất kinh doanh để tính toán ra tổng số thuế phải nộp chậm nhất vào ngày thứ 30 tính từ ngày cuối quý phát sinh nghĩa vụ thuế.

(Trong đó, Doanh thu tính thuế = (Doanh thu – Chi phí được trừ) + Khoản thu nhập khác).

Thời hạn nộp thuế thu nhập doanh nghiệp

Doanh nghiệp được phép lựa chọn một trong ba hình thức nộp thuế CIT như sau:

- Nộp thuế theo tháng: trước ngày 20 tháng sau

- Nộp thuế theo quý: trước ngày 30 quý sau

- Nộp thuế theo năm: trước ngày 30 tháng đầu năm sau

Bài viết cũng đã nêu rõ thuế cit là gì? và những quy định về loại thuế cit này hy vọng bài viết này sẽ giải đáp được các thắc mắc của bạn, nếu bạn muốn tìm hiểu thêm về thuế vat là gì? những quy định mà các doanh nghiệp cần biết thì có thể tham khảo thêm trong bài viết sau.

Tìm hiểu thêm: Cách quản lý tài chính doanh nghiệp hiệu quả