Hoàn thuế giá trị gia tăng (VAT) là một trong những vấn đề quan trọng và phức tạp trong lĩnh vực thuế. Việc nắm rõ các hướng dẫn hoàn thuế VAT không chỉ giúp doanh nghiệp tiết kiệm chi phí mà còn đảm bảo tuân thủ pháp luật. Bài viết này ONTAX sẽ cung cấp cho bạn một cái nhìn tổng quan về hoàn thuế giá trị gia tăng, từ những điều cơ bản đến các bước thực hiện chi tiết.

Mục Lục Bài Viết

Hoàn thuế giá trị gia tăng là gì ?

Hoàn thuế giá trị gia tăng là quá trình nhà nước trả lại số thuế VAT mà doanh nghiệp đã nộp khi mua hàng hóa, dịch vụ cho hoạt động sản xuất kinh doanh nhưng chưa khấu trừ hết khi bán ra. Mục tiêu của việc hoàn thuế này là tránh tình trạng doanh nghiệp phải nộp thuế hai lần và đảm bảo tính công bằng trong hệ thống thuế.

>>Xem thêm: Kế toán thuế thương mại điện tử là gì ?

Điều kiện hoàn thuế giá trị gia tăng

Theo pháp luật tại Điều 19 Thông tư 219/2013/TT-BTC quy định, điều kiện hoàn thuế giá trị gia tăng là:

- Các cơ sở kinh doanh, tổ chức thuộc đối tượng được hoàn thuế GTGT theo hướng dẫn tại Khoản 1,2,3,4,5 Điều 18 Thông tư 219/2013/TT-BTC phải là cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ, đã được cấp giấy chứng nhận đăng ký doanh nghiệp hoặc giấy phép đầu tư hoặc quyết định thành lập của cơ quan có thẩm quyền, có con dấu theo đúng quy định của pháp luật, lập và lưu giữ sổ kế toán, chứng từ kế toán theo quy định của pháp luật về kế toán, có tài khoản tiền gửi lại ngân hàng theo mã số thuế của cơ sở kinh doanh.

- Các trường hợp cơ sở kinh doanh đã kê khai đề nghị hoàn thuế trên Tờ khai thuế GTGT thì không được kết chuyển số thuế đầu vào đã đề nghị hoàn thuế vào số thuế được khấu trừ của tháng tiếp sau.

Các trường hợp được hoàn thuế giá trị gia tăng

Theo Khoản 3 Điều 1 Thông tư số 130/2016/TT-BTC, Điều 2 Thông tư số 25/2018/TT-BTC, Khoản 1 Điều 60 và Điều 70 Luật Quản lý thuế số 38/2019/QH14, các trường hợp được hoàn thuế giá trị gia tăng theo hướng dẫn hoàn thuế bao gồm:

- Nộp thuế GTGT theo phương pháp khấu trừ

- Xây dựng từ dự án đầu tư, dự án dầu khí

- Kinh doanh hàng hóa, dịch vụ xuất khẩu

- Có dự án đầu tư trong cùng tỉnh hoặc khác tỉnh

- Nộp thuế GTGT theo phương pháp khấu trừ để thực hiện chuyển đổi sở hữu, chuyển đổi hình thức kinh doanh, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động.

- Sử dụng vốn hỗ trợ

- Được hưởng quyền miễn trừ ngoại giao

>>Tham khảo thêm bài viết: Cẩm nang hỗ trợ kê khai thuế

Hồ sơ hoàn thuế giá trị gia tăng

Theo pháp luật tại Điều 28 Thông tư 80/2021/TT-BTC quy định, hồ sơ hoàn thuế giá trị gia tăng bao gồm:

– Đơn đề nghị hoàn thu ngân sách nhà nước theo mẫu số 01/HT ban hành kèm theo Phụ lục I Thông tư 80 /2021/TT-BTC;

– Các hồ sơ, giấy tờ liên quan đến hoàn thuế được quy định cụ thể tại khoản 2 Điều 28 Thông tư 80/2021/TT-BTC như hợp đồng mua bán, gia công, tờ khai hải quan, thanh toán qua ngân hàng tài liệu,…

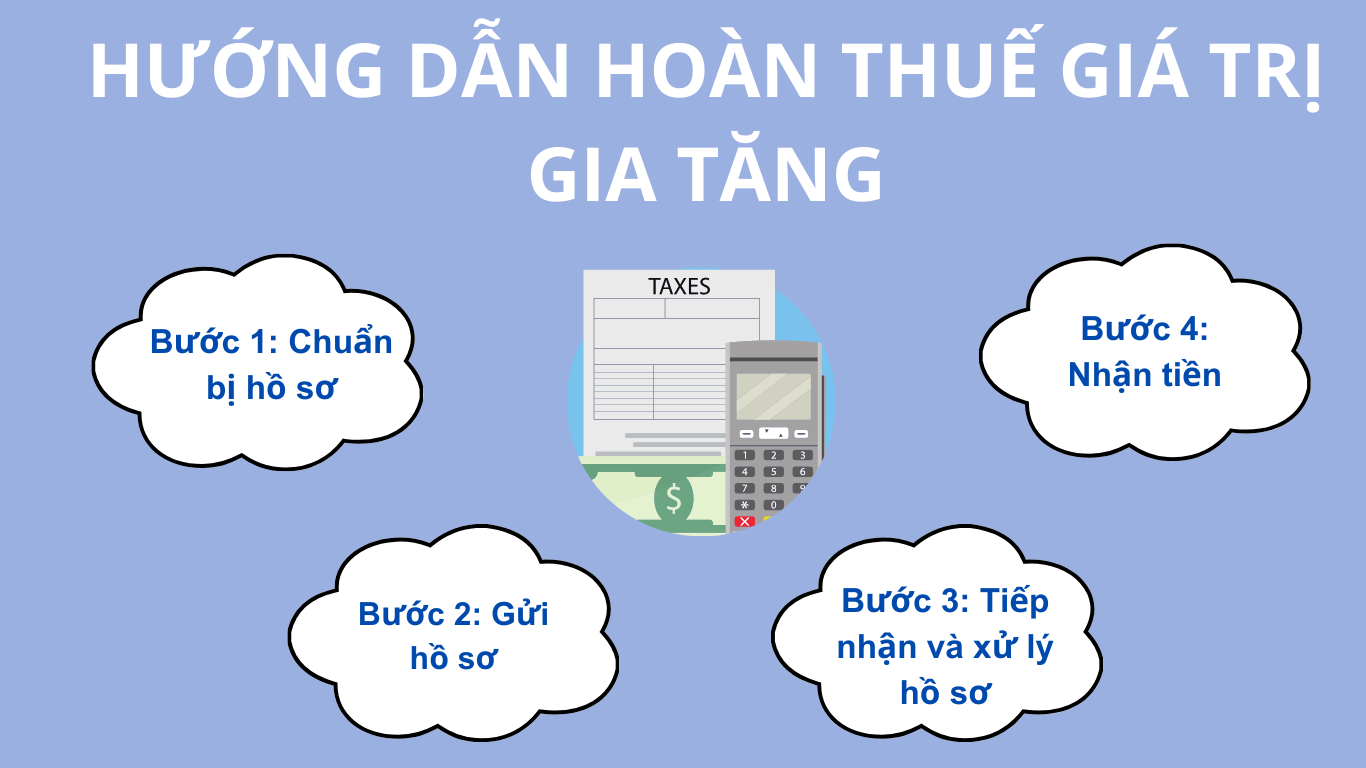

Hướng dẫn hoàn thuế giá trị gia tăng

Để có thể hoàn thuế giá trị gia tăng theo đúng quy định của pháp luật thì các doanh nghiệp nên tham khảo những hướng dẫn hoàn thuế chi tiết các quy định hiện hành để có thể đảm bảo được hoàn thuế chính xác. Dưới đây là hướng dẫn hoàn thuế giá trị gia tăng theo các bước.

Bước 1: Chuẩn bị hồ sơ hoàn thuế GTGT

Bước đầu tiên của hướng dẫn hoàn thuế giá trị gia tăng theo đúng thủ tục đó là cần chuẩn bị hồ sơ hoàn thuế GTGT. Việc chuẩn bị hồ sơ rất quan trọng và bước không thể thiếu trong các khâu thủ tục hướng dẫn hoàn thuế. Nộp hồ sơ hoàn thuế đối với doanh nghiệp thuộc nhóm đối tượng được hoàn thuế GTGT bao gồm:

- Hồ sơ đề nghị hoàn thuế theo Mẫu số 01/HT

- Các hồ sơ khác theo yêu cầu

Bước 2: Gửi hồ sơ hoàn thuế

Sau khi đã chuẩn bị đầy đủ hồ sơ theo đúng hướng dẫn hoàn thuế giá trị gia tăng thì doanh nghiệp sẽ tiến hành bước tiếp theo là gửi hồ sơ hoàn thuế cho cơ quan thuế có thẩm quyền. Theo quy định thì việc gửi hồ sơ được thực hiện theo 3 hình thức sau:

- Nộp trực tiếp tại cơ quan quản lý thuế

- Nộp hồ sơ qua đường bưu chính

- Nộp hồ sơ điện tử trên cổng giao dịch điện tử của cơ quan quản lý thuế.

Bước 3: Cơ quan thuế tiếp nhận và xử lý hồ sơ

Bước tiếp theo của hướng dẫn hoàn thuế sau khi đã nộp hồ sơ là cơ quan thuế tiếp nhận và xử lý hồ sơ. Trong thời hạn 3 ngày làm việc kể từ ngày tiếp nhận hồ sơ hoàn thuế, cơ quan quản lý thuế thực hiện phân loại hồ sơ và thông báo cho người nộp thể.

- Nếu trường hợp hồ sơ hợp lệ và được chấp nhận thì cơ quan thuế sẽ thông báo chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế.

- Còn với trường hợp hồ sơ không được chấp nhận thì cơ quan quản lý thuế sẽ thông báo bằng văn bản cho người nộp thuế trong trường hợp hồ sơ không đầy đủ.

Nếu cơ quan quản lý thuế chậm trong việc ban hành quyết định hoàn thuế thì cơ quan thuế sẽ phải trả lãi suất 0,03%/ngày tính trên số tiền được hoàn và số ngày chậm hoàn.

>>Xem thêm: Hướng dẫn cách cài đặt hỗ trợ kê khai thuế

Bước 4: Nhận tiền hoàn thuế GTGT

Bước cuối cùng trong khâu hướng dẫn hoàn thuế theo đúng thủ tục là có thể nhận tiền hoàn thuế giá trị gia tăng. Người nộp thuế sẽ được nhận tiền hoàn thuế theo thông báo thời gian cụ thể của cơ quan quản lý thuế.

Thời gian nhận tiền hoàn thuế chậm nhất 6 ngày làm việc đối với hồ sơ thuộc diện hoàn thuế trước. Và chậm nhất 40 ngày làm việc đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế.

Tóm lại, hoàn thuế giá trị gia tăng là một quá trình quan trọng mà mỗi doanh nghiệp cần hiểu rõ để đảm bảo quyền lợi và tuân thủ pháp luật. Bằng cách nắm vững các hướng dẫn hoàn thuế các quy định và thực hiện thủ tục đúng cách, doanh nghiệp có thể tiết kiệm được chi phí và tập trung phát triển kinh doanh. Hy vọng rằng bài viết này ONTAX đã cung cấp cho bạn những thông tin hữu ích về hoàn thuế GTGT.

Nếu bạn có bất kỳ câu hỏi hay sự quan tâm đến dịch vụ kế toán thuế, hãy liên hệ với chúng tôi để được tư vấn miễn phí.